- Revisão da Vida Toda: o que é?

- A Revisão da Vida Toda vale a pena?

- Posso pedir a revisão direto no INSS sem fazer o cálculo em mãos?

- Existem decisões favoráveis para a Revisão da Vida Toda?

- Qual é o prazo para ajuizamento da ação?

- A regra de transição do art. 3º da Lei n. 9.876/99

- Revisão da Vida Toda em 2020: Decisão do STJ

- Documentos para fazer o cálculo do beneficio

- Documentos para ajuizar a ação

1. Revisão da Vida Toda: o que é?

A Revisão da Vida Toda (Revisão da Vida Inteira, Revisão do PBC Total ou RART) é um dos diversos tipos de revisão de benefício do INSS.

No mundo jurídico – atualmente – esta revisão é a mais procurada por aposentados e pensionistas. Esta procura se deve a 2 fatores:

1º) Posicionamento favorável do Supremo Tribunal de Justiça,

2º) Inúmeras sentenças procedentes condenando o INSS a recalcular os benefícios com afastamento da regra de transição (que considerava apenas as contribuições vertidas a partir da competência 07/94).

Dessa forma – com afastamento da regra de transição – os aposentados e pensionistas que possuíam salários de contribuição mais altos antes de Julho de 1994 passam a ter direito a benefício bem maior que o concedido pelo INSS.

2. A Revisão da Vida Toda vale a pena?

Depende.

Isto mesmo, depende do perfil de cada beneficiário, ou seja, esta revisão pode ser boa para alguns e ruim para outros.

Via de regra, a revisão da vida toda vale a pena será vantajosa para os casos em que o segurado possuía salários de contribuição mais altos antes da competência Julho de 1994. Já vimos casos em que o segurado tem direito ao DOBRO do valor do benefício concedido originalmente pelo INSS, isto é muito comum.

3. Posso pedir a revisão direto no INSS sem ter o cálculo em mãos?

SIM, mas cuidado! Você deve saber que quando é feito o pedido de revisão, o INSS fará a análise do seu pedido. Ocorre que nesta análise pode ser apurada diferenças a maior bem como diferenças a menor e o INSS poderá diminuir o valor do seu benefício. Complicado não é mesmo?

Quando o assunto é números, é necessário fazer cálculos para evitar a perda de tempo e dinheiro

O mais seguro é realizar esta análise por meio de advogados especialistas em Direito Previdenciário, pois de nada adianta ter os cálculos em mãos e não saber fundamentar o pedido

4. EXISTEM DECISÕES JUDICIAIS FAVORÁVEIS PARA A REVISÃO DA VIDA TODA?

Sim! Existem várias decisões favoráveis, vamos destacar algumas em diferentes tribunais

Decisão 1: TRF-2 do Espírito Santo:

Decisão 2: TRF 3 São Paulo: Juiz federal Marcus Orione Gonçalves Correia, no processo 0008472- 26.2012.403.6183.

Decisão 3: INSS é condenado a revisar o benefício em ação que transitou em julgado:

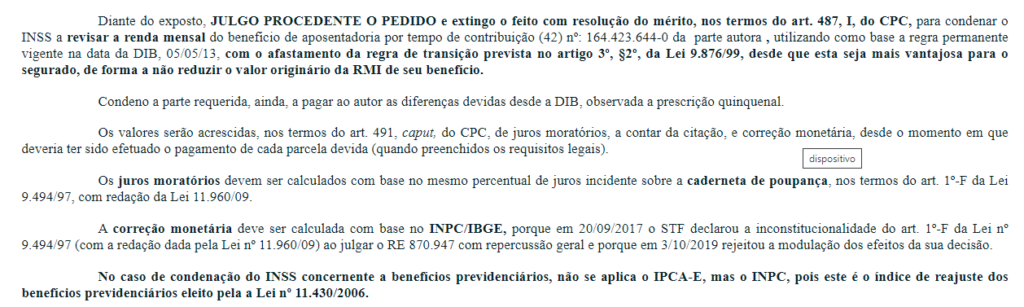

RECURSO CÍVEL Nº 5046377-87.2013.404.7000/PR RELATOR: LEONARDO CASTANHO MENDES. RECORRENTE: ILIZABETE TEREZINHA MENDES. ADVOGADO: NOA PIATÃ BASSFELD GNATA. RECORRIDO: INSTITUTO NACIONAL DO SEGURO SOCIAL – INSS ACÓRDÃO. PREVIDENCIÁRIO. APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO. CÁLCULO DA RMI. REGRA DE TRANSIÇÃO DO ART. 3º, § 2º, DA LEI 9.876/99. INAPLICABILIDADE. REGRA DEFINITIVA MAIS FAVORÁVEL AO SEGURADO. 1. A regra de transição prevista no art. 3º, § 2º, da Lei 9.876/99, no que considerada a composição do PBC apenas pelas contribuições feitas (maiores 80%) no período de julho de 1994 em diante, não pode ser aplicada em desfavor de segurado para quem a regra definitiva, em que se computa todo o período contributivo, seja mais favorável. 2. Recurso do autor a que se dá provimento. ACORDAM os Juízes da 2ª Turma Recursal do Paraná, por unanimidade, DAR PROVIMENTO AO RECURSO, nos termos do voto do (a) Relator(a). Curitiba, 09 de maio de 2014.

O STJ, no rito de recursos repetitivos, também decidiu favorável a Revisão da Vida Toda, essa decisão fez com que vários processos que estavam suspensos voltassem a tramitar no judiciário.

Além disso o STF vem se inclinando no sentido de voto favorável, haja vista que já concluiu pela ausência de repercussão geral de questões relativas a critérios de cálculo da renda mensal inicial de benefício previdenciário no Tema 406 / STF (AI 843/287/RS), em razão de a matéria ser de índole infraconstitucional, igualmente ao que acontece na análise dos dispositivos questionados na tese da Revisão da Vida Toda.

5. QUAL É O PRAZO PARA AJUIZAMENTO DA AÇÃO?

O art 103 da Lei 8213/91, prevê o prazo limite de 10 (dez) anos para ajuizar ações revisionais especialmente para fins de revisão.

Muito importante que todos saibam que a decadência começa a ser contabilizado somente após a data do primeiro recebimento do benefício e não a partir da data da concessão.

6. A REGRA DE TRANSIÇÃO DO ART. 3º DA LEI N. 9.876/99. PREJUIZO AO SEGURADO QUE TINHA MAIORES SALÁRIO ANTES DE JULHO DE 94

Em 29.11.1999, entrou em vigor a Lei nº 9.876/1999, a qual instituiu o fator previdenciário no cálculo das aposentadorias e ampliou o período de apuração dos salários-de- contribuição. Assim, para os segurados que filiassem à Previdência a partir de sua vigência (29.11.1999), o período de apuração envolveria os salários-de-contribuição desde a data da filiação até a Data de Entrada do Requerimento – DER, isto é, todo o período contributivo do segurado.

No entanto, para os segurados filiados antes da edição da aludida lei, estabeleceu-se uma regra de transição, de acordo com a qual o período de apuração passou a ser o interregno entre julho de 1994 e a DER.

Ocorre que muitos segurados foram prejudicados por esta regra de transição, pois as contribuições vertidas antes de JULHO DE 94 não foram consideradas na base de cálculo do benefício

7. Revisão da Vida Toda em 2020: Decisão do STJ

Uma decisão recente do STJ (Ops! Nem tão recente assim), era aguardada por todos segurados que tiveram seu benefício calculado pela regra de transição. Por unanimidade, o STJ posicionou FAVORAVEL a esta revisão.

Neste ínterim, vários processos que estavam suspensos aguardando parecer do STJ, voltaram a tramitar no judiciário. Além disso inúmeras sentenças favoráveis já foram publicadas.

8. Documentos para FAZER O CÁLCULO DO BENEFICIO

Os documentos essenciais para realização do cálculo são:

Carta de concessão da aposentadoria,

Extrato Previdenciário (CNIS)

Histórico de Crédito de Beneficios (HISCRE)

Carteira de Trabalho completa

9. Documentos para AJUIZAR AÇÃO

Procuração judicial

Identidade e CPF

Comprovante de residência

Declaração de hipossuficiência (caso tenha direito à justiça gratuita)

Termo de renúncia (se o valor de causa for menor que 60 salários mínimos)

Cálculo do tempo de contribuição

Cálculo da RMI incluindo os salários de contribuição anteriores a julho/1994

Cálculo do valor da causa